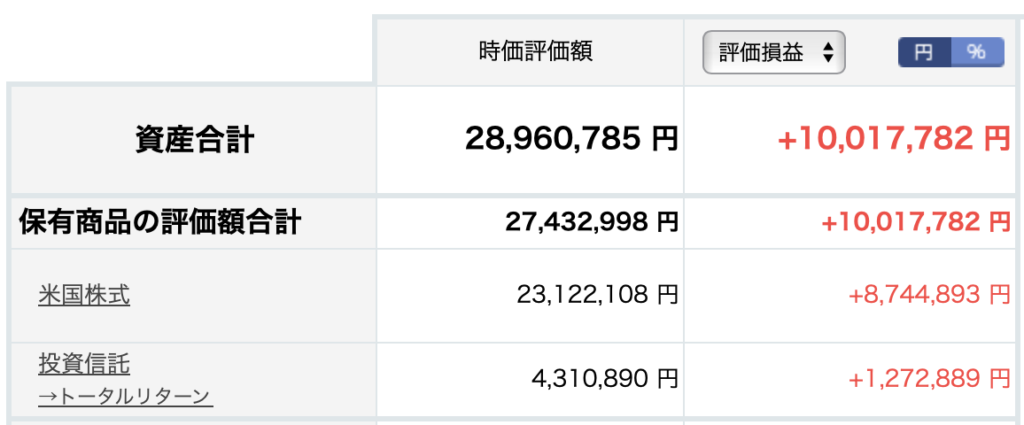

初めまして。KOTO(コトー)と申します。ごくごく平凡なサラリーマンながら、投資の評価損益が1000万円を超えた私が、自身の投資に対する考え方や経験談をお伝えしていきます!

リタイアメントプランニングは、退職後の生活を安定させるために欠かせない重要なプロセスです。老後資金を確保するためには、効果的な投資戦略を立てることが必要です。本記事では、リタイアメントプランニングの基本、老後資金を確保するための投資戦略、長期投資の重要性、リスク管理について詳しく解説します。これらの知識を活用し、豊かな老後生活を実現するための方法を学びましょう。

記事目次

1.リタイアメントプランニングの基本

- 老後資金の必要額を把握する

リタイアメントプランニングの第一歩は、老後に必要となる資金を把握することです。退職後の生活費には、以下のような項目が含まれます。

- 生活費:食費、住居費、光熱費、通信費などの日常生活に必要な費用。

- 医療費:年齢とともに増加する医療費や介護費用。

- レジャー費:旅行や趣味など、リタイア後の余暇活動にかかる費用。

- その他:子供や孫への援助、住宅の修繕費用など。

これらの費用を合計し、退職後に必要な年間生活費を計算します!その後、平均寿命を考慮して、必要な老後資金の総額を見積もります!

- 公的年金の確認

日本では、公的年金が老後の生活を支える重要な収入源となります。自分が受け取ることができる公的年金の額を確認し、リタイア後の生活費の一部として計算に入れます。年金定期便や年金機構のウェブサイトで、受給見込み額を確認できます。

- 退職金の活用

退職金は、老後資金の一部として重要な役割を果たします。企業から支給される退職金の額を確認し、その使い道を計画します。退職金の一部を投資に回すことで、さらなる資産形成を目指すことができます。

- 資産の把握と管理

現在保有している資産を把握し、それらをどのように管理するかを考えます。不動産や金融資産など、全体的な資産状況を把握することで、より効果的なリタイアメントプランニングが可能となります。

投資分はもちろん預金や退職金などもリアルタイムで全体資産を把握できるように、MoneyForwardなどのツールを活用することがオススメです!全体のポートフォリオを自分が一番把握しておくことが大切です!

2.老後資金を確保するための投資戦略

- 長期投資の重要性

老後資金を確保するためには、長期投資が非常に重要です。長期的な視野で投資を行うことで、時間の経過とともに資産を増やすことができます。以下に、長期投資のメリットを挙げます。

- 複利効果

投資の複利効果により、長期間にわたって資産が増加します。再投資によって得られる利益がさらに利益を生むことで、資産が加速度的に増加します。

- 市場の変動に対応

長期投資は、短期的な市場の変動に左右されにくく、安定したリターンを期待できます。市場の一時的な下落を気にせず、長期的な視野で投資を続けることが重要です。

- リスクの分散

長期的な投資計画を立てることで、リスクを分散させることができます。異なる資産クラスや地域に分散投資することで、リスクを軽減し、安定した収益を目指します。

- 投資戦略の立て方

- 目標設定

投資の目的を明確にし、目標額を設定します。老後資金の確保を目的とする場合、具体的な金額や期間を設定することで、投資戦略が立てやすくなります。

- リスク許容度の把握

自分のリスク許容度を理解し、それに応じた投資戦略を立てます。リスクを取れる範囲内での投資を行い、安定した収益を目指します。

- 分散投資

異なる資産クラスや地域に分散投資を行い、リスクを分散させます。株式、債券、不動産、商品など、多様な投資先を選ぶことで、リスクを軽減し、安定したリターンを目指します。

- 定期的な見直し

投資戦略やポートフォリオを定期的に見直し、必要に応じて調整を行います。市場環境の変化やライフステージの変化に応じて、投資計画を柔軟に対応させることが重要です。

- リスク管理

リタイアメントプランニングにおいて、最も重要になるのが「リスク管理」です!具体的な方法を挙げていきます!

- 分散投資

先述したように、分散投資はリスク管理の基本です。異なる資産クラスや地域に分散投資することで、特定のリスクに対する耐性が高まります。

- リバランス

ポートフォリオのバランスが崩れた場合、定期的にリバランスを行います。リスク許容度に応じて資産配分を調整し、リスク管理を徹底します。

- リスク許容度の把握

自分のリスク許容度を正確に把握し、それに応じた投資を行います。リスクを取りすぎないように注意し、安定した収益を目指します

- 情報収集と学び

投資に関する情報を常に収集し、学び続けることが重要です。市場環境や経済動向を把握することで、リスクを予測し、適切な対応ができます。

- 税制優遇制度の活用

税制優遇を活用した投資方法:新NISAやiDeCoの賢い使い方

新NISAとiDeCoの仕組み、メリット、賢い活用方法について詳しく解説しています。

上の記事にもある通り、税制優遇制度を活用することで、老後資金の確保をさらに効率的に行うことができます!

- 新NISA(少額投資非課税制度)

新NISAは、投資によって得られる配当金や売却益が非課税となる制度です。2024年からスタートし、二階建ての「成長投資枠」と「積立投資枠」を提供します。

- メリット:非課税枠の増加や非課税期間の無期限化により、長期的な資産形成がしやすくなります。

- 活用方法:短期的な利益を狙う成長投資枠と、長期的な資産形成を目指す積立投資枠をバランス良く活用します。

- iDeCo(個人型確定拠出年金)

iDeCoは、自分で積立額や運用方法を選び、老後の資産を形成するための制度です。掛金は全額所得控除の対象となり、運用益は非課税です。

- メリット:掛金が所得控除の対象となり、税負担が軽減されます。また、運用益が非課税となり、効率的に資産を増やせます。

- 活用方法:早めにiDeCoを開始し、長期間にわたって積立を行います。リスク許容度に応じた投資商品を選び、定期的に見直しを行います。

3.まずはインターネット証券の開設からスタート!

ネット証券は、インターネットを通じて株式や投資信託、FXなどの取引を行うことができる便利なサービスです。近年、その手軽さと低コストから、多くの投資家に選ばれています!ネット証券の魅力とおすすめポイントを詳しく解説し、初心者から上級者まで幅広い層に適したネット証券会社を紹介します!

- ネット証券の魅力とは?

- 手数料が安い

ネット証券の最大の魅力は、その低コストです。従来の証券会社に比べ、手数料が圧倒的に安いのが特徴です。これにより、少額からでも気軽に投資を始めることができます。

- 取引の利便性

ネット証券は24時間いつでも取引が可能です。自宅や外出先でもスマートフォンやパソコンから簡単にアクセスでき、忙しい方でもスキマ時間を利用して投資活動ができます。

- 豊富な投資情報

ネット証券各社は、投資家向けに豊富な情報提供を行っています。マーケット情報や銘柄分析、投資セミナーなど、投資の参考になる情報が満載です。これにより、投資初心者でも安心して取引を始めることができます。

- おすすめのネット証券会社

手数料が非常に安く、初心者向けのサポートも充実しています。さらに、豊富な投資情報が揃っており、株式投資からFX、投資信託まで幅広い商品を取り扱っています!

高い信用力が特徴です!事前に入金していなくても、au PAY カードのご利用可能枠をつかって毎月自動で積立をすることも可能です!

市況に応じて株式の組み入れ比率を変化させる運用が特徴で、徹底的な調査・分析を行い、割安と考えられる銘柄に長期的に選別投資します!

4.リタイアメントプランニングの成功事例

- 事例1:早期に始めた長期投資

Aさん(40代)は、30代からNISAとiDeCoを活用して長期投資を始めました。NISAでは成長株とインデックスファンドに分散投資し、iDeCoではバランス型投資信託に積立を行いました。定期的にポートフォリオを見直し、リバランスを行うことで、安定した資産成長を実現しました。早期に投資を始めたことで、複利効果を最大限に活用し、60代には十分な老後資金を確保することができました。

- 事例2:リスク分散と定期的な見直し

Bさん(50代)は、遅めに投資を始めましたが、リスク分散と定期的な見直しを徹底しました。新NISAを活用し、個別株式、ETF、インデックスファンドに分散投資を行い、iDeCoでは定期預金とバランス型投資信託を組み合わせました。市場環境の変化に応じてポートフォリオを調整し、リスク管理を徹底することで、短期間でも効果的に資産を増やすことができました。

まとめ

リタイアメントプランニングは、退職後の生活を安定させるために欠かせない重要なプロセスです。新NISAやiDeCoなどの税制優遇制度を賢く活用することで、効率的に老後資金を確保することができます。長期投資の重要性やリスク管理を理解し、分散投資や定期的な見直しを行うことで、安定した資産形成が可能です。早めにプランニングを始め、自分に合った投資戦略を立てて、豊かな老後生活を実現しましょう。

Follow me!